Jak analyzovat statistiky strategie

- 28 Nov 2023

- 3 minut ke čtení

Jak analyzovat statistiky strategie

- Aktualizováno dne 28 Nov 2023

- 3 minut ke čtení

Shrnutí článku

Bylo pro vás toto shrnutí užitečné?

Děkujeme za vaši zpětnou vazbu

Statistika strategie

Existuje mnoho statistik týkajících se strategie. Pojďme si vysvětlit jejich význam:

- Obchody: Počet celkových obchodů.

- % algoritmických obchodů: Počet obchodů, které byly uskutečněny algoritmicky.

- % long expozice: Procento obchodů otevřených na dlouho (buy) z celkových obchodů.

- Medián trvání: Hodnota uprostřed datové sady, což znamená, že 50% datových bodů má hodnotu menší nebo rovnou mediánu a 50% datových bodů má hodnotu vyšší nebo rovnou mediánu. Je měřeno v hodinách.

- Denní frekvence obchodování: Průměrný počet obchodů za den.

- % zisků: Průměr obchodů s kladným výnosom z celkových obchodů.

- Profit faktor: Celkový hrubý zisk dělený celkovou hrubou ztrátou (včetně provizí) za celé období obchodování.

- Průměrný ziskový obchod: Průměrný kladný výsledek na obchod u ziskových obchodů.

- Průměrný ztrátový obchod: Průměrný záporný výsledek na obchod u ztrátových obchodů.

- Výplatný poměr: Průměrný zisk na ziskových obchodech dělený průměrnou ztrátou na ztrátových obchodech.

- Průměrná doba trvání ziskového obchodu: Průměrná doba trvání (v hodinách) obchodů s kladným výnosom.

- Průměrná doba trvání ztrátového obchodu: Průměrná doba trvání (v hodinách) obchodů se záporným výnosom.

- Poměr doby trvání: Průměrná doba trvání ziskového obchodu dělená průměrnou dobou trvání ztrátového obchodu.

- % v trhu: Počet hodin, kdy strategie měla otevřené obchody dělený celkovým počtem hodin kdy byly otevřené trhy.

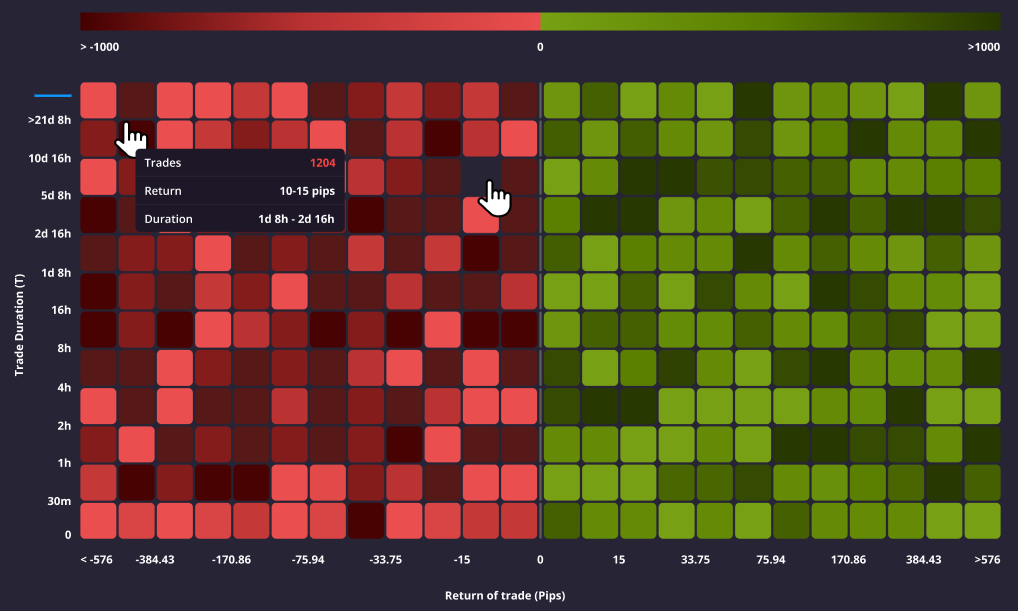

Doba trvání vs. zisk (za obchod)

V této sekci uvidíte distribuční matici, kde osa X představuje výnos na obchod měřený v pips, zatímco osa Y odráží dobu trvání každého obchodu.

V tomto smyslu matice ukazuje pro každý bod informace o době trvání každého obchodu a pipsy zisku nebo ztráty.

Tyto informace mohou být užitečné pro analýzu homogenity nebo heterogenity doby trvání vašich obchodů a zisku nebo ztráty na nich. Pokud je většina vašich obchodů blízko na ose X, znamená to, že máte definovaný systém uzavírání pozic na základě dosažené ziskovosti, zatímco čím podobnější jsou obchody na ose Y, tím stabilnější je doba trvání vašich obchodů, a naopak. Ve zkratce, matice ukazuje konzistenci jak v době trvání, tak ve výnosech.

Maximální pozitivní/negativní odchylka na pozici

Graf hodnotí, zda obchodní strategie vykazuje symetrické chování bez ohledu na to, zda je pozice zisková nebo ztrátová.

Běžným chováním je neschopnost uzavřít ztrátové pozice, často akumulující významné ztráty v marné naději, že se trh obrátí, a příliš brzy uzavřít ziskové pozice, předčasně si vybírajíc zisky.

V tomto grafu můžete vidět všechny historické obchody během života obchodní strategie.

Na ose Y můžeme vidět % návratnost vztahující se k pozici:

Maximální negativní odchylka: Hloubka červených sloupců ukazuje maximální nerealizovanou procentní ztrátu v otevřené pozici na daném instrumentu.

Maximální pozitivní odchylka: Výška zelených sloupců ukazuje maximální nerealizovaný procentní zisk v otevřené pozici na daném instrumentu.

Skutečná úroveň uzavření pozice: V rámci červeného nebo zeleného sloupce pro danou pozici černá vodorovná čára ohraničuje pozici, ve které byla pozice skutečně uzavřena, a tedy představuje procentní realizovaný výnos pozice.

Čím lepší jsou pozitivní odchylky (zelené sloupce) ve srovnání s negativními odchylkami (červené sloupce), tím lépe se strategie chová ve vztahu k averzi vůči ztrátám.

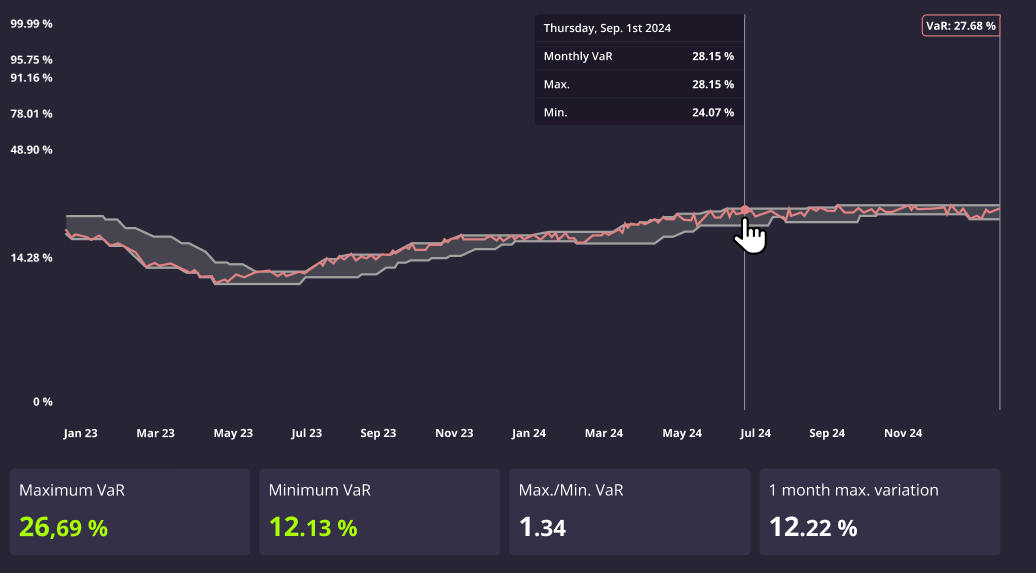

Risk management signálního účtu

Risk Engine Darwinex Zero transformuje základní strategii na finanční instrument - DARWIN - s cílovým měsíčním VaR 6,5 % (95% interval spolehlivosti). Aby bylo určeno cílové VaR DARWINu (které se může pohybovat mezi 3,25 % a 6,5 %), risk engine analyzuje VAR signálního účtu během posledních 6 měsíců, jak je vysvětleno v Jak funguje risk engine?

Čím stabilnější je riziko základní strategie, tím snadnější je pro Risk Managera věrně replikovat základní strategii a tím blíže bude měsíční VaR DARWINu maximálním 6,5 %.

Graf ukazuje VaR signálního účtu během vybraného období.

Pro lepší vizualizaci rizika je zde zastíněná oblast se třemi čarami:

- Horní čára ukazuje maximální VaR v posledních 45 obchodních dnech v daném okamžiku, kdy byly pozice otevřeny.

- Spodní čára ukazuje minimální VaR v posledních 45 obchodních dnech v daném okamžiku, kdy byly pozice otevřeny.

- Střední barevná čára ukazuje skutečnou úroveň VaR v daném okamžiku.

Vertikální osa grafů je zobrazena s logaritmickou stupnicí.

Vztah mezi DARWINem a jeho signálním účtem

- Pokud je VaR signálního účtu vyšší než 6,5 %, DARWIN bude v procentním vyjádření vyhrávat/prohrávat méně než signální účet.

- Pokud je VaR signálního účtu nižší než 6,5 %, DARWIN bude mít tendenci vyhrávat/prohrávat v procentním vyjádření více než signální účet (VaR DARWINu se může pohybovat mezi 3,25 % a 6,5 %).

Pro další informace o rozdílech mezi DARWINem a jeho signálním účtem se podívejte na tento článek.

Můžete zkontrolovat živý vztah mezi signálním účtem a replikou DARWINa v živých obchodech DARWINa.

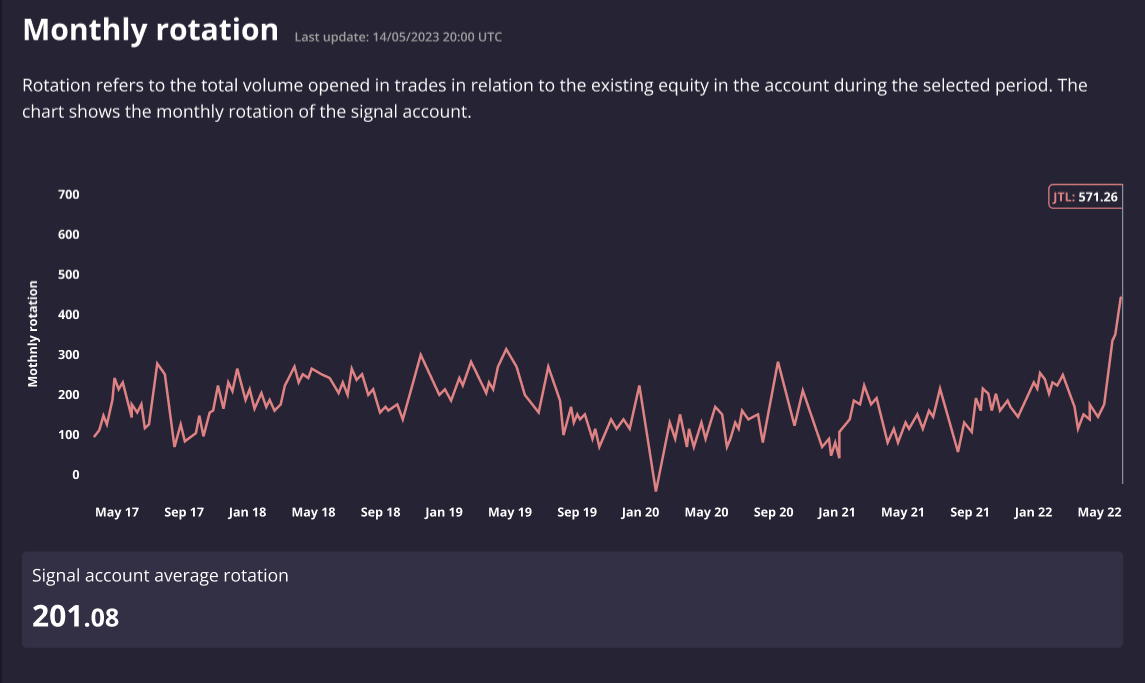

Měsíční rotace ( kolísání )

Rotace se týká celkového objemu otevřených obchodů během určitého časového období.

Například, pokud má obchodní účet kapitál 100 000 $ a celkový počet obchodovaných lotů během měsíce je 5 lotů v USDJPY (což odpovídá 500 000 USD), pak by měsíční rotace byla 5.

Graf ukazuje měsíční rotaci signálního účtu:

Byl tento článek užitečný?