Unterschied zwischen Position und Trade

- 18 Jun 2024

- 4 Minuten zu lesen

Unterschied zwischen Position und Trade

- Aktualisiert am 18 Jun 2024

- 4 Minuten zu lesen

Artikel-Zusammenfassung

Fanden Sie diese Zusammenfassung hilfreich?

Vielen Dank für Ihr Feedback

Einführung in Position und Handel

Bei Darwinex Zero kannst du sowohl mit Forex-CFDs als auch mit den bekanntesten Indizes, Rohstoffen, Aktien und ETFs handeln.

Ein Handel ist nichts anderes als eine Vereinbarung zum Kauf oder Verkauf eines dieser Vermögenswerte. Bei einer Long-Position beginnt ein Handel mit dem Kauf eines Vermögenswerts und endet mit dessen Verkauf, während bei einer Short-Position ein Handel mit dem Verkauf des Vermögenswerts beginnt und mit dessen anschließendem Kauf endet.

Wenn du nur einen Handel offen hast, sind Position und Handel dasselbe. Wenn du jedoch mehrere Geschäfte gleichzeitig offen hast, wird eine Position durch die Kombination all dieser Geschäfte gebildet.

Mit anderen Worten: Du hast einen synthetischen Vermögenswert geschaffen, der nicht unbedingt mit einem der einzelnen Vermögenswerte übereinstimmt.

Während das Risiko eines Handels u.a. durch den Hebel bestimmt wird, analysiert Darwinex Zero das Risiko pro Position und nicht pro Handel, d.h. es berechnet das kumulierte Risiko aller gleichzeitig eröffneten Handelsgeschäfte.

Eine Position wird geschlossen, wenn eine neue Handelsentscheidung getroffen wird, d.h. wenn du kaufst/verkaufst oder Kapital einzahlst/abziehst. Wenn mehrere Geschäfte eröffnet wurden und nur ein Geschäft geschlossen wird, wird die bestehende Position geschlossen, während gleichzeitig eine neue Position eröffnet wird.

Was bestimmt das Positionsrisiko?

Das Risiko einer Position wird anhand folgender Kriterien bestimmt:

1. Volumen

Wenn eines der Geschäfte, aus denen sich die Position zusammensetzt, ein viel größeres Volumen aufweist als die anderen, wird das Risiko der Position weitgehend durch den Verlauf dieses Geschäfts bestimmt.

2. Volatilität

Je volatiler die Vermögenswerte sind, aus denen sich deine Position zusammensetzt, desto größer ist das Risiko dieser Position.

3. Korrelation

Je höher die Korrelation zwischen allen Vermögenswerten in deiner Position ist, desto größer ist das Risiko dieser Position.

4. Dauer

Je länger die Laufzeit einer Position ist, desto größer ist ihr Risiko.

:::(Warning)(Das Risiko pro Position wird gemessen über D-Leverage.)

:::

Fallstudie: Position vs. Handel

Damit du das Konzept der Position besser verstehst, bringen wir einige praktische Beispiele ein.

In jedem der Beispiele werden wir die folgenden Daten verwenden:

- EURUSD: @ 1.20500

- EURGBP: @ 0.88000

- GBPUSD: @ 1.36932

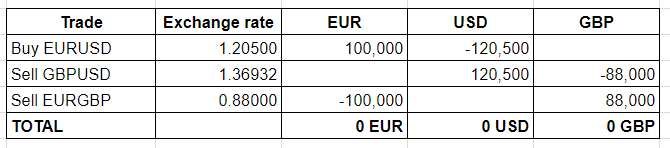

Fallstudie 1

Berechne die Position des Händlers, der die folgenden Trades ausführt:

- Long (Kauf) EURUSD @ 1,2050 mit einem Volumen von 1 Lot (100.000 EUR)

- Short (Verkauf) GBPUSD @ 1,36932 mit einem Volumen von 0,88 Lots (88.000 GBP)

- Short (Verkauf) EURGBP @ 0,8800 mit einem Volumen von 1 Lot (100.000 EUR)

Lösung

Die individuelle Analyse der einzelnen Geschäfte birgt ein Marktrisiko.

Wenn wir jedoch die erstellte synthetische Position analysieren, werden wir feststellen, dass das Marktrisiko in Wirklichkeit gleich null ist:

Fallstudie 2

Unter Berücksichtigung der Trades, die ein Händler in Fallstudie 1 getätigt hat, zeigt sich, dass der wirtschaftliche Effekt der besagten Position gleich null ist. Nehmen wir nun an, dass sich die Wechselkurse auf die folgenden Werte verändert haben:

- Long 1 Lot EURUSD @ 1,2050, wobei der EURUSD jetzt bei 1,2200 liegt.

- Short 0,88 Lots GBPUSD @ 1,36932, wobei der GBPUSD jetzt @ 1,41860 ist.

- Short 1 Lot EURGBP @ 0,8800, wobei der EURGBP jetzt bei 0,8600 liegt.

Wie immer sind die neuen Wechselkurse miteinander verbunden, da 1,22000 / 0,86000 = 1,41860.

Lösung

Um diesen Fall zu lösen, berechnen wir die wirtschaftlichen Auswirkungen der veränderten Wechselkurse auf die drei Trades, und zwar in EUR.

Insbesondere erhältst du ein Ergebnis in der angegebenen Währung, das du mit den neuen Wechselkursen in EUR umrechnen musst.

Es ist festzustellen, dass der wirtschaftliche Effekt der synthetischen Position, die aus den 3 Geschäften besteht, null ist.

Daher betrachtet Darwinex Zero diese Position als "Null" in Bezug auf das Risiko.

Fallstudie 3

Angesichts einer bevorstehenden Pressemitteilung beschließt der Händler, die folgenden Geschäfte auszuführen:

Kauf von 1 Lot EURUSD bei 1,2250 und einem Stop Loss bei 1,2220

Verkaufe 1 Lot EURUSD bei 1,2249 und einen Stop Loss bei 1,2280

Das Schlüsselereignis provoziert eine Aufwertung des EURUSD @ 1,2300 und löst folglich den SL bei einem Verkauf @ 1,2280 aus.

Wir fordern dich auf:

- Berechne das Positionsrisiko, das der Händler kurz vor der Veröffentlichung der Nachricht hatte.

- Berechne das Positionsrisiko, das der Händler nach der Bewegung des EURUSD auf @1,2300 hatte.

- Finde heraus, wie der Händler die Position hätte replizieren können, um Ausführungskosten zu sparen.

Hinweis: In diesem Beispiel berücksichtigen wir nicht die mögliche Erhöhung des Spreads, Provisionen usw.

Lösung

Wir werden jede Antwort einzeln analysieren.

- Wie wir in den vorherigen Übungen gesehen haben, ist das Positionsrisiko, das der Händler vor der neuen Veröffentlichung hat, null.

In diesem Fall betrachtet Darwinex Zero die Position als Null mit einem D-Leverage von 0, weil die Marktbewegungen kein wirtschaftliches Ergebnis hervorrufen werden.

- Sobald eine Marktbewegung bei 1,2300 entstanden ist, die den SL des zweiten Trades (Sell USD @ 1,2249 SL 1,2280) auslöst, wird ein Long (Buy) Trade (in diesem Fall auch eine Position) auf den EURUSD @ 1,2250 für 100.000 EUR (1 Lot) erzeugt.

Die risikobehaftete Position entsteht bei @ 1,2280, in diesem Moment wird der Verkaufshandel aufgelöst.

Es wäre also dasselbe, als hätte man den EURUSD bei 1,2280 gekauft und nicht bei 1,2250, wie es in den täglichen Trades des Händlers angezeigt würde.

- Der Händler hat zwei Geschäfte ausgeführt und dafür jeweils die entsprechenden Provisionen gezahlt, obwohl er die Geschäfte mit weniger Ausführungskosten hätte replizieren können, indem er die folgenden Aufträge ausgeführt hätte:

- Buy Stop EURUSD @ 1.2280 SL 1.2220

- Sell Stop EURUSD @ 1.2220 SL 1.2280

Natürlich müsstest du in diesem Fall, sobald ein Handel ausgeführt wurde, die ausstehende Order löschen.

War dieser Artikel hilfreich?