Cómo analizar la sección Retorno / Riesgo

- 21 Sep 2023

- 3 Minutos para leer

Cómo analizar la sección Retorno / Riesgo

- Actualizado en 21 Sep 2023

- 3 Minutos para leer

Resumen del artículo

¿Te ha resultado útil este resumen?

Gracias por sus comentarios

Rentabilidad / Riesgo es la pestaña inicial de "Mi DARWIN" y la que muestra la información relevante sobre la rentabilidad de su DARWIN: gráfico de rentabilidad histórica, métricas y ratios principales, distribución de rentabilidad y drawdown, etc.

Veamos qué información está disponible.

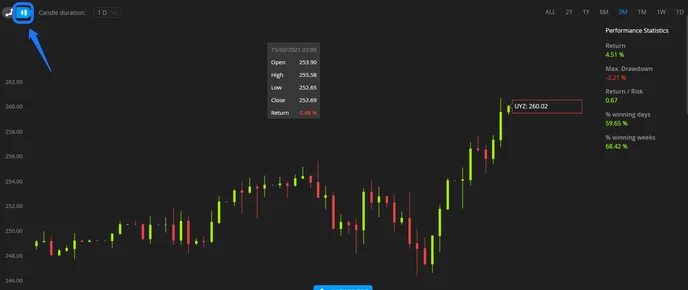

Gráfico de rentabilidad

La primera información disponible en esta sección es el gráfico de rentabilidad del DARWIN. Se puede cambiar de fecha y hora y ampliar el gráfico para seleccionar el periodo deseado. Además, es posible cambiar a gráfico de velas:

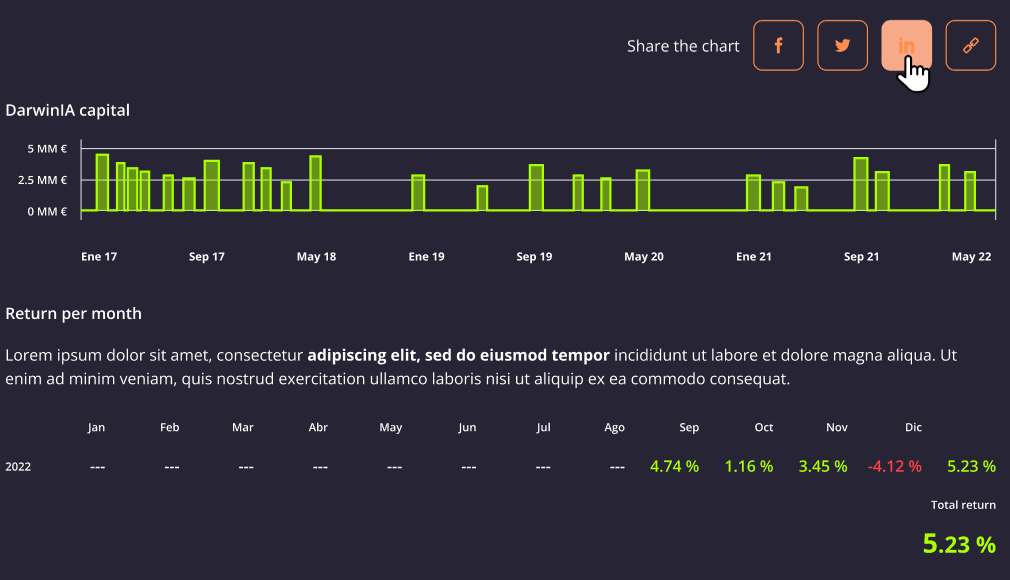

Justo debajo del gráfico tienes diferentes enlaces y opciones para compartir información sobre tu DARWIN en las redes sociales (Facebook, Twitter, LinkedIN, etc.), un gráfico de distribución sobre las diferentes asignaciones recibidas por mes, y una tabla de rentabilidad mensual.

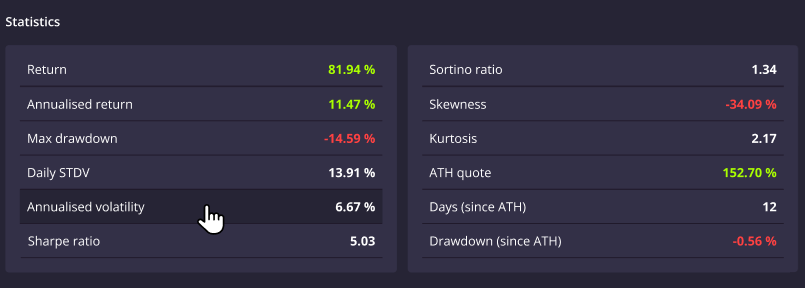

Estadísticas

Si continúas desplazándote hacia abajo, encontrarás una tabla con diferentes métricas y ratios que proporcionan información sobre el rendimiento de DARWIN:

- Retorno: Retorno total del DARWIN desde inicio.

- Retorno anualizado: Expresa la rentabilidad de DARWIN en términos anualizados. La fórmula es

, donde "n" es el número de años acumulados.

Por ejemplo, una rentabilidad del 20% en 6 meses equivaldría a=44% de retorno anualizado. - Max. drawdown: El máximo pico a valle de rentabilidad en el periodo.

- Desviación típica diaria: La desviación típica es una estadística que mide la dispersión de un conjunto de datos en relación con su media y se calcula como la raíz cuadrada de la varianza. Si los puntos de datos están más alejados de la media, existe una mayor desviación dentro del conjunto de datos; por tanto, cuanto más dispersos estén los datos, mayor será la desviación típica.

- Volatilidad anualizada: Para presentar esta volatilidad en términos anualizados, la desviación típica diaria se multiplica por la raíz cuadrada de 252, asumiendo que hay 252 días de trading en un año determinado

- Ratio Sharpe: Compara la rentabilidad del DARWIN con su riesgo. Es una expresión matemática de la idea de que un exceso de rentabilidad a lo largo de un periodo de tiempo puede ser consecuencia de asumir más volatilidad y riesgo, más que de que habilidad. La fórmula es la siguiente:

Cuanto mayor es el ratio de Sharpe, mayor es la rentabilidad que proporciona una inversión en comparación con el riesgo que conlleva. - Ratio Sortino: El ratio de Sortino es una variación del ratio de Sharpe que sólo tiene en cuenta la desviación típica de los rendimientos negativos. La fórmula es:

- Sesgo: El sesgo es una medida de la distorsión de la distribución simétrica o asimetría en un conjunto de datos. Las distribuciones pueden presentar asimetría a la derecha (positiva) o a la izquierda (negativa) en distintos grados. Una distribución normal presenta una asimetría cero.

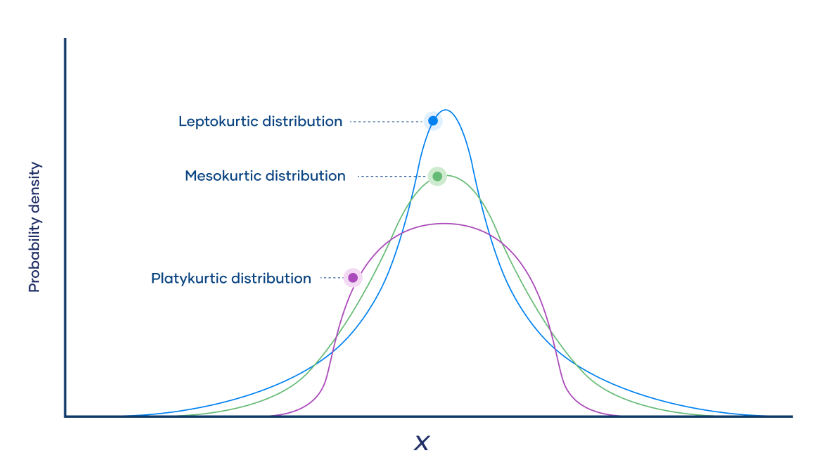

- Curtosis: La curtosis describe la "anchura" de las colas de las distribuciones de probabilidad. Existen tres categorías de curtosis: mesocúrtica (=3), leptocúrtica (>3) y platicúrtica (<3). Cuanto menor es la curtosis, menos valores atípicos tiene la muestra, lo que significa que hay menos riesgo al haber menos valores extremos.

- ATH: Máximo histórico de cotización.

- Días (Desde ATH): Número de días transcurridos desde el máximo histórico.

- Drawdown (desde ATH): Drawdown o nivel de pérdida actual desde la cotización máxima histórica.

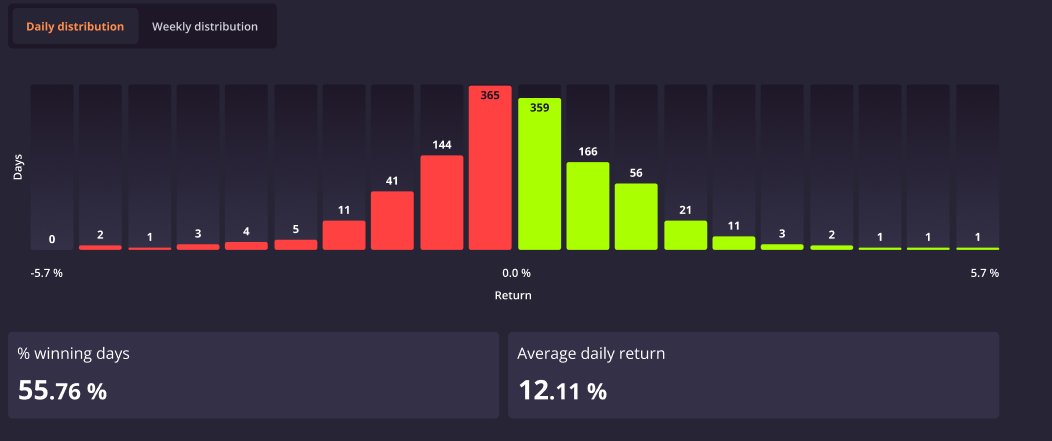

Distribución de retornos

En la gráfica puedes ver una distribución de la rentabilidad diaria y semanal de tu DARWIN, junto con el porcentaje de días ganadores y la rentabilidad media diaria. Esto puede resultar útil analizar la curtosis y la asimetría observando la distribución de retornos.

Mejor y peor momento

En esta tabla se muestran los mejores y peores momentos de rentabilidad, con la opción de cambiar entre días, semanas y meses.

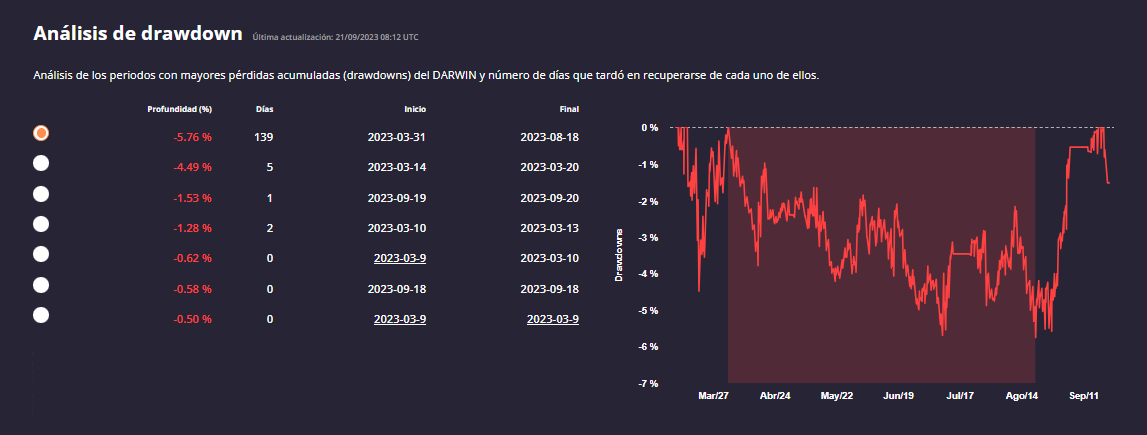

Análisis del drawdown

El último análisis disponible en esta sección es el de Drawdown. Muestra una tabla con las mayores drawdowns y el número de días que han transcurrido desde el pico hasta el suelo de rentabilidad, junto con una gráfica con la información detallada.

¿Te ha sido útil este artículo?