Diferencias entre posición y trade

- 04 Apr 2023

- 4 Minutos para leer

Diferencias entre posición y trade

- Actualizado en 04 Apr 2023

- 4 Minutos para leer

Resumen del artículo

¿Te ha resultado útil este resumen?

Gracias por sus comentarios

Introducción a la posición y el trading

En Darwinex Zero puedes operar con CFDs de forex, índices, materias primas, así como de las principales acciones y ETFs americanos

Una operación no es más que un acuerdo para comprar o vender cualquiera de estos activos. Cuando se realiza una operación en largo, dicha operación comienza con la compra de un activo y termina con su venta, mientras que cuando operas en corto, una operación comienza con la venta del activo y termina con su posterior compra.

Si sólo tienes un trade abierto, la posición y el trade son las mismas. Sin embargo, si tienes varias operaciones abiertas simultáneamente, una posición se formará por la combinación de todas estas operaciones.

Mientras que el riesgo de una operación está determinado por el apalancamiento, entre otros factores, Darwinex Zero analiza el riesgo por posición y no por operación, lo que significa que calcula la exposición al riesgo acumulada de todas las operaciones abiertas simultáneamente.

Una posición se cierra cuando se toma una nueva decisión de trading, es decir, cuando compra / vende o deposita / retira capital. Si hay varias operaciones abiertas, cada operación que se cierre generaría una nueva posición.

¿Qué determina el riesgo de posición?

El riesgo de una posición se determina en función de:

1. Volumen

Si una de las operaciones que componen la posición constituye mucho más volumen que el resto, el riesgo de la posición estará determinado en gran medida por el progreso de esa operación.

2. Volatilidad

Cuanto más volátiles sean los activos que componen su posición, mayor será el riesgo de esa posición.

3. Correlación

Cuanto mayor sea la correlación entre todos los activos que componen la posición, mayor será el riesgo de esa posición.

4. Duración

Cuanto mayor sea la duración de una posición, mayor será su riesgo.

El riesgo por posición se mide a través del D-Leverage.

Estudio de caso: Posición vs trade

Pongamos algunos ejemplos para ayudar a entender la diferencia entre posición y trade.

En cada uno de los ejemplos utilizaremos los siguientes datos:

- EURUSD: @ 1.20500

- EURGBP: @ 0.88000

- GBPUSD: @ 1.36932

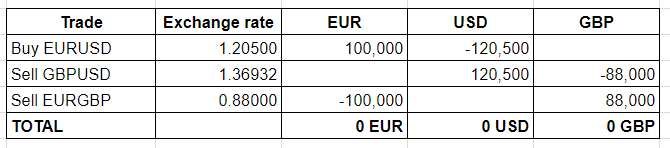

Ejemplo 1

Calcule la posición del trader que está llevando a cabo las siguientes operaciones:

- Largo (compra) EURUSD @ 1.2050 con un volumen de 1 lote (100,000 EUR)

- Corto (venta) GBPUSD @ 1.36932 con un volumen de 0.88 lotes (88,000 GBP)

- Corto (venta) EURGBP @ 0.8800 con un volumen de 1 lote (100,000 EUR)

Solución

El análisis individual de cada operación conlleva un riesgo de mercado.

Sin embargo, si analizamos la posición que se ha creado, veremos que en realidad, la exposición al mercado es nula:

Ejemplo 2

Teniendo en cuenta las operaciones en el primer ejemplo, se demuestra que el riesgo de dicha posición es nulo. Ahora supongamos que los tipos de cambio han cambiado a los siguientes niveles:

- Largo 1 lote EURUSD @ 1.2050, con el EURUSD ahora @ 1.2200

- Corto 0.88 lotes GBPUSD @ 1.36932, con el GBPUSD ahora @ 1.41860

- Corto 1 lote EURGBP @ 0.8800, con el EURGBP ahora @ 0.8600

Como siempre, los nuevos tipos de cambio están conectados, como 1.22000 / 0.86000 = 1.41860

Solución

Para resolver este caso, calcularemos el impacto económico, en EUR, de la variación de los tipos de cambio en las tres operaciones.

En particular, obtendrás un resultado dado en la divisa correspondiente, que habrá que convertir a EUR utilizando los nuevos tipos de cambio.

Se puede observar que el efecto económico de la posición sintética, compuesta por las 3 operaciones, es nulo.

Por lo tanto, Darwinex Zero considera dicha posición como ''nula'' en términos de exposición.

Estudio de caso 3

Ante una próxima noticia de impacto económico, el trader decide realizar las siguientes operaciones:

Compra 1 lote EURUSD @ 1.2250 a Stop Loss @ 1.2220

Vende 1 lote EURUSD @ 1.2249 a Stop Loss @ 1.2280

El evento provoca una apreciación del EURUSD @ 1.2300, y como consecuencia desencadena el SL en una venta @ 1.2280.

Le pedimos que:

- Calcule el riesgo de posición que el operador tenía justo antes del comunicado de prensa.

- Calcule el riesgo de posición que el operador tuvo después del movimiento EURUSD a @1.2300.

- Identifique cómo podría el trader haber replicado la posición ahorrando en costes de ejecución?

Nota: para este ejemplo, no tenemos en cuenta el posible aumento de spread, comisiones, etc.

Solución

Analizaremos cada respuesta una por una.

- Como hemos visto en los ejercicios anteriores, el riesgo de posición que tiene el trader antes de la noticia es nulo.

En este caso, Darwinex Zero considera nula la posición con un D-leverage de 0 porque los movimientos del mercado no provocarán ningún resultado económico.

- Una vez que ha habido un movimiento de mercado producido @1.2300, activando el SL de la segunda operación (Venta USD @1.2249 SL 1.2280), el trade tiene una operación larga (compra) (en este caso también una posición) en el EURUSD @1.2250 por 100,000 EUR (1 lote).

La posición con exposición al riesgo se genera en @ 1.2280, momento en el que desaparece la operación de venta.

Por lo tanto, sería lo mismo que haber comprado el EURUSD @ 1.2280, y no @ 1.2250 como se mostraría en las operaciones diarias del trader.

- El trader ha ejecutado dos operaciones, pagando las comisiones correspondientes por cada una, cuando podría haber replicado las operaciones con menor coste de ejecución realizando las siguientes órdenes:

- Buy Stop EURUSD @ 1.2280 SL 1.2220

- Sell Stop EURUSD @ 1.2220 SL 1.2280

Por supuesto, en este caso, una vez que se ha ejecutado cada operación, habría que eliminar la orden pendiente.

¿Te ha sido útil este artículo?