¿Qué es el VaR (Valor en Riesgo)?

- 04 Apr 2023

- 2 Minutos para leer

¿Qué es el VaR (Valor en Riesgo)?

- Actualizado en 04 Apr 2023

- 2 Minutos para leer

Resumen del artículo

¿Te ha resultado útil este resumen?

Gracias por sus comentarios

¿Qué es el valor en riesgo (VaR)?

El VaR o Value at Risk, Valor en Riesgo en castellano, es una forma de medir el riesgo de una inversión que responde a las 3 siguientes preguntas:

- ¿Cuánto puedo llegar a perder?

- ¿Con qué probabilidad?

- ¿En qué horizonte temporal?

En definitiva, el VaR se puede definir como el porcentaje mínimo de capital que se puede perder en un determinado periodo y con una probabilidad dada.

VaR y niveles de confianza estadística

Es imposible tener una precisión del 100% cuando se trata de hacer predicciones sobre el futuro. Por lo tanto, el VaR debe ir acompañado de un nivel de confianza y un horizonte temporal. Es común trabajar con niveles de confianza del 90%, 95% o incluso 99%.

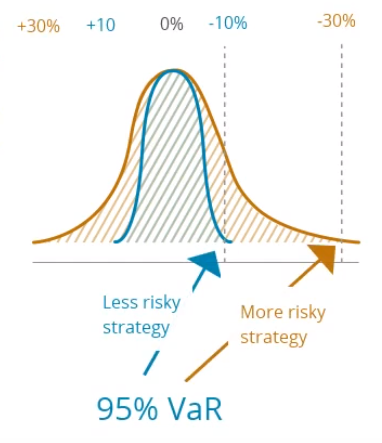

Cuanto mayor sea el nivel de confianza, más limitado será el riesgo.

Darwinex Zero trabaja con un VaR objetivo mensual del 6,5% utilizando un nivel de confianza del 95%. Esto significa que se podría esperar que los DARWIN pierdan 6.5% con un 5% de probabilidad, o 1 de cada 20 meses.

Por el contrario, existe una probabilidad del 95%, o 19 meses de 20, de que esa misma inversión obtendrá una rentabilidad mejor que -6,5%.

90%

95%

99%

Uso del VaR para estimar el riesgo futuro

El VaR es una medida anticipada, a diferencia del drawdown, que describe lo que sucedió en el pasado. Dado que el riesgo describe lo que podría ocurrir con tu capital en el futuro, está relacionado con un horizonte objetivo.

En Darwinex Zero este horizonte es de 1 mes.

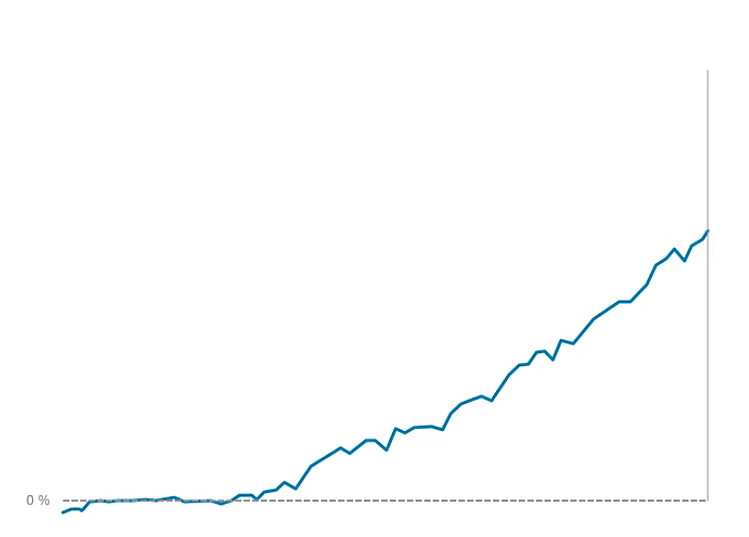

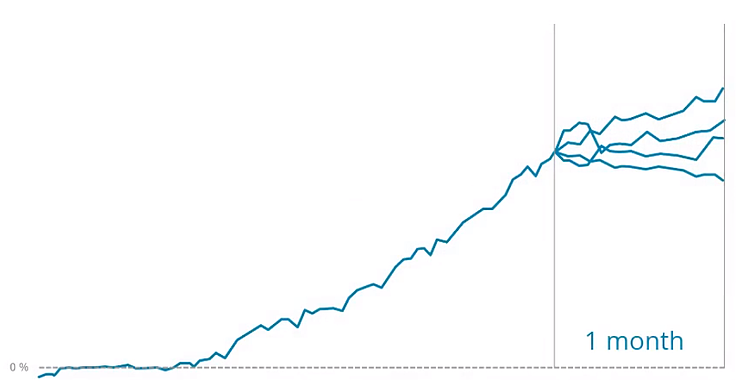

En este gráfico, puedes ver cómo evoluciona el rendimiento de un ejemplo de inversión con el tiempo.

¿Qué podría pasar con el retorno de esta inversión en el próximo mes?

Para responder a esta pregunta, se proyectan diferentes escenarios teniendo en cuenta tanto los datos históricos como miles de simulaciones de Monte Carlo que coinciden tanto con el riesgo como con el estilo de inversión.

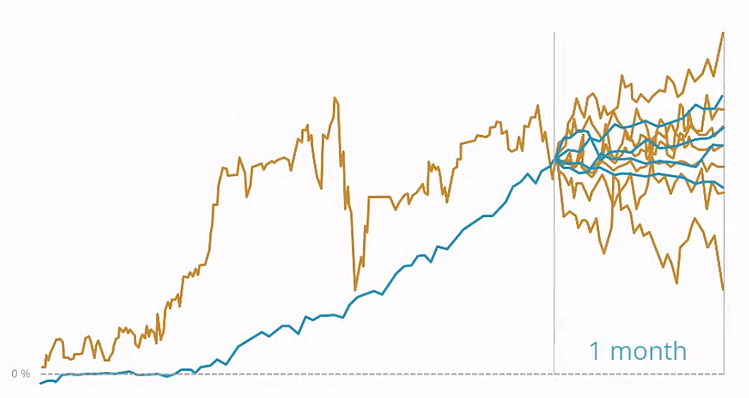

Las proyecciones para inversiones con menor volatilidad presentarán menor volatilidad que las proyecciones para inversiones con mayor volatilidad, lo que dará lugar a escenarios más dispersos.

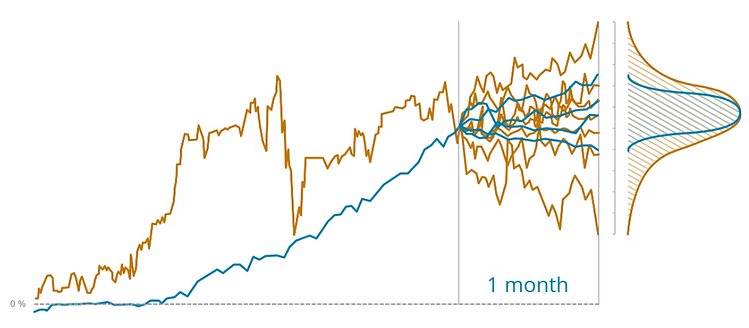

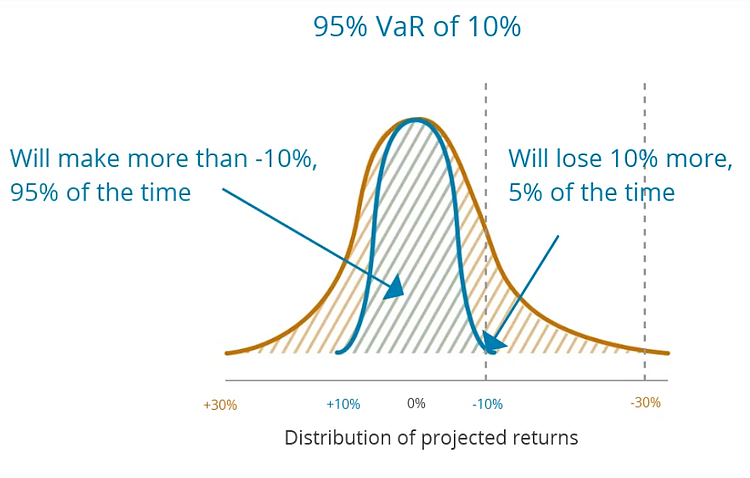

Estas proyecciones de retorno se trazan en un gráfico de distribución.

El VaR del 95% se situará en el percentil 95% del gráfico de distribución.

Como ejemplo, una inversión que tiene un valor en riesgo (VaR) mensual del 10% podría esperar perder el 10% en el 5% de las ocasiones, o 1 de cada 20 meses.

¿Qué características de una inversión afectan al riesgo (VaR)?

- Frecuencia de operativa.

En igualdad de condiciones, cuantas más operaciones se realicen, mayor será el riesgo asumido.

- Apalancamiento y duración de las operaciones.

En igualdad de condiciones, cuanto mayor sea el apalancamiento y mayor sea la duración de las operaciones, mayor será el riesgo.

- Volatilidad del mercado y correlación de activos.

Cuanto mayor sea la volatilidad y la correlación de los activos operados, mayor será el riesgo.

¿Te ha sido útil este artículo?