Comment analyser le Risque / Rendement

- 21 Sep 2023

- 3 Minutes à lire

Comment analyser le Risque / Rendement

- Mis à jour le 21 Sep 2023

- 3 Minutes à lire

Résumé de l’article

Avez-vous trouvé ce résumé utile ?

Merci pour vos commentaires

Le Rendement / Risque est l'onglet initial de la section "Mon DARWIN" et celui qui affiche les informations pertinentes sur les performances de votre DARWIN: graphique historique, métriques et ratios clés, performances et répartition des drawdowns, etc.

Voyons quelles informations sont disponibles.

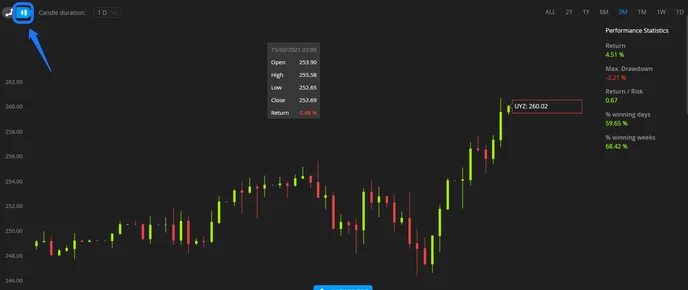

Graphique de performance

La première information disponible dans cette section est le graphique des performances du DARWIN. Vous pouvez changer d'horodatage et faire défiler le graphique pour sélectionner la période souhaitée. De plus, il est possible de passer le graphique en chandelier:

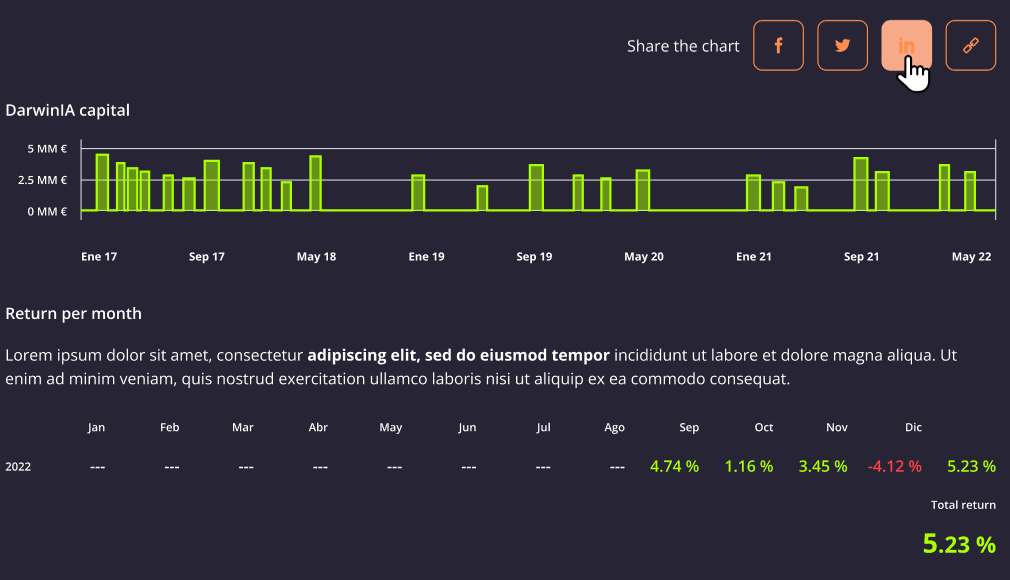

Juste en dessous du graphique, vous avez différents liens et options pour partager des informations sur votre DARWIN sur les médias sociaux (Facebook, Twitter, LinkedIN, etc.), un tableau de répartition des différentes allocations reçues par mois et un tableau de rendement mensuel.

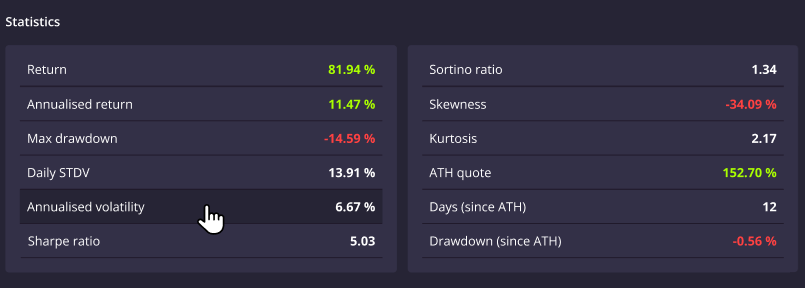

Statistiques

Si vous continuez à faire défiler vers le bas, vous trouverez un tableau de différentes statistiques et ratios fournissant des informations sur les performances de DARWIN:

- Rendement: Rendement total du DARWIN depuis sa création.

- Rendement annualisé: Exprime le rendement de DARWIN en termes annualisés. La formule est :

, où "n" est le nombre d'années accumulées.

Par exemple, un rendement de 20% en 6 mois serait égal à=44% de rendement annualisé. - Drawdown max.: L'enfoncement maximal du rendement, du pic au creux.

- STDV journalière: Ecart-type quotidien. L'écart type est une statistique qui mesure la dispersion d'un ensemble de données par rapport à sa moyenne et est calculé comme la racine carrée de la variance. Si les points de données sont plus éloignés de la moyenne, il y a un écart plus important dans l'ensemble de données ; ainsi, plus les données sont dispersées, plus l'écart type est élevé.

- Volatilité annualisée: Pour présenter cette volatilité en termes annualisés, la STDV quotidienne est multipliée par la racine carrée de 252, en supposant qu'il y a 252 jours de bourse dans une année donnée.

- Ratio de Sharpe: Il compare le rendement du DARWIN avec son risque. C'est une expression mathématique de l'idée que des rendements excédentaires sur une période de temps peuvent signifier plus de volatilité et de risque, plutôt que de compétences en investissement. La formule est:

Plus le ratio de Sharpe est élevé, plus le rendement d'un investissement est élevé en comparaison au risque qu'il comporte. - Ratio de Sortino: Le ratio de Sortino est une variante du ratio de Sharpe qui ne considère que l'écart type des rendements négatifs. La formule est:

- Asymétrie: l'asymétrie est une mesure de la distorsion de la distribution symétrique ou asymétrique dans un ensemble de données. L'asymétrie est démontrée sur une courbe en cloche lorsque les points de données ne sont pas répartis symétriquement sur les côtés gauche et droit de la médiane sur une courbe en cloche. Les distributions peuvent présenter une asymétrie à droite (positive) ou à gauche (négative) à des degrés divers. Une distribution normale (courbe en cloche stricte) présente une asymétrie nulle.

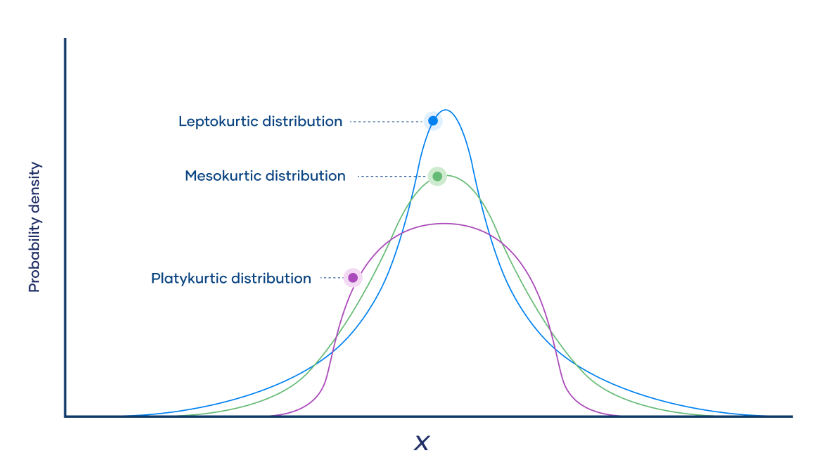

- Kurtosis: L'aplatissement décrit la "l'épaisseur" des queues trouvées dans les distributions de probabilité. Il existe trois catégories d'aplatissement: mesokurtic (=3), leptokurtic (>3), et platykurtic (<3). Plus l'aplatissement est faible, moins l'échantillon a de valeurs aberrantes, ce qui signifie qu'il y a moins de risque car il y a moins de valeurs extrêmes.

- Cotation ATH: Cotation la plus haute (All Time High) du DARWIN historiquement.

- Jours (depuis ATH): Nombre de jours depuis le "plus haut" (All Time High).

- Drawdown (depuis ATH): Rendement actuel du pic au creux, depuis le "plus haut" (All Time High).

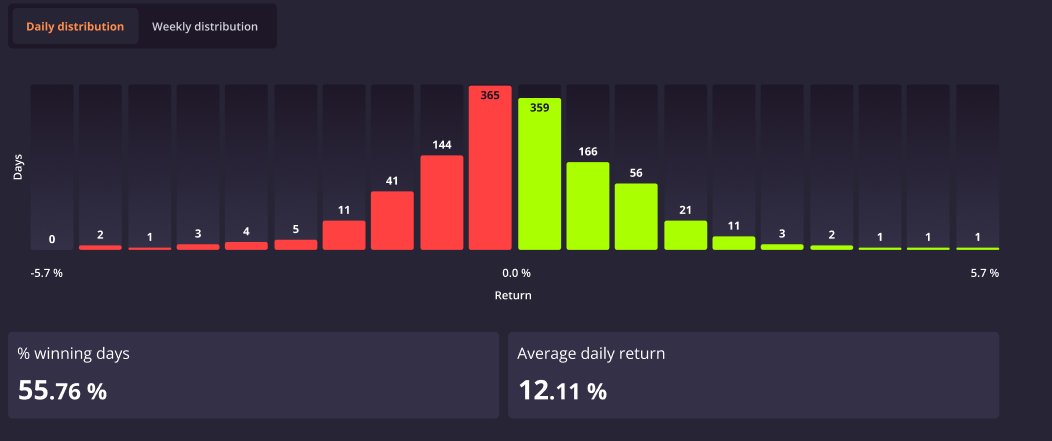

Distribution des rendements

Vous pouvez afficher une distribution du rendement quotidien et hebdomadaire de votre DARWIN, ainsi que le pourcentage de jours gagnants et le rendement quotidien moyen. Il peut être utile d'analyser l'aplatissement (kurtosis) et l'asymétrie (skewness) en examinant la distribution des performances.

Meilleurs et pires moments

Dans ce tableau, les meilleurs et les pires moments de performance sont affichés avec la possibilité de basculer entre les jours, les semaines et les mois.

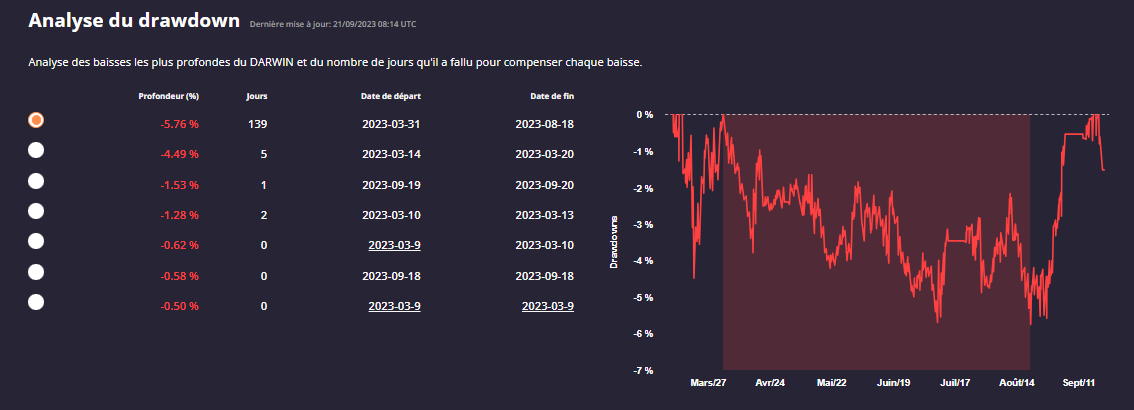

Analyse du drawdown

La dernière analyse disponible dans cette section est celle du drawdown. Elle présente un tableau avec les plus grands drawdowns et le nombre de jours écoulés entre le pic et le plancher de rentabilité, ainsi qu'un graphique avec des informations détaillées.

Cet article vous a-t-il été utile ?