Comment analyser les statistiques de stratégie

- 30 Aug 2023

- 4 Minutes à lire

Comment analyser les statistiques de stratégie

- Mis à jour le 30 Aug 2023

- 4 Minutes à lire

Résumé de l’article

Avez-vous trouvé ce résumé utile ?

Merci pour vos commentaires

Statistiques stratégiques

Il existe de nombreuses statistiques concernant la stratégie. Expliquons leur signification:

- Trades: Nombre total de trades.

- % de transactions algorithmiques: Nombre de transactions effectuées algorithmiquement sur le nombre total de transactions.

- % d’exposition longue: Pourcentage de transactions longues (acheteur) sur le total des transactions.

- Durée médiane: valeur médiane de l’ensemble des données, ce qui signifie que 50 % des points de données ont une valeur inférieure ou égale à la médiane et que 50 % des points de données ont une valeur supérieure ou égale à la médiane. Mesuré en heures.

- Fréquence: Nombre moyen de transactions par jour.

- % gagnant: Moyenne des transactions avec un rendement positif sur le total des transactions.

- Facteur de profit: Bénéfices bruts totaux divisés par la perte brute totale (y compris les commissions) pour toute la période de négociation.

- Moyenne des transactions gagnantes : Résultat positif moyen par transaction sur les transactions gagnantes.

- Moyenne des transactions perdantes: Résultat négatif moyen par transaction sur les trades perdants.

- Ratio de gain: Profit moyen sur les transactions gagnantes divisé par la perte moyenne sur les transactions perdantes.

- Durée moyenne des transactions gagnantes: Durée moyenne (en heures) des transactions avec un rendement positif.

- Durée moyenne des transactions perdantes: Durée moyenne (en heures) des transactions à rendement négatif.

- Ratio de durée: durée moyenne des transactions gagnantes divisée par la durée moyenne des transactions perdantes.

- % sur le marché: nombre d’heures pendant lesquelles la stratégie a des transactions ouvertes divisé par le nombre total d’heures de marchés ouverts.

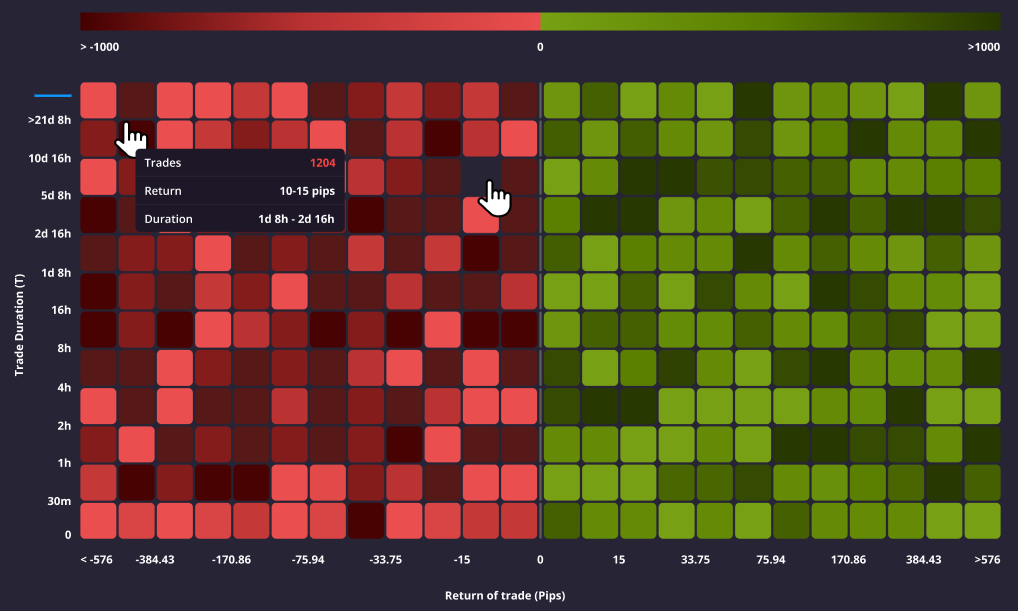

Durée vs Profit (par trade)

Dans cette section, vous verrez une matrice de distribution où l’axe X est le rendement par transaction mesuré en pips, tandis que l’axe des Y reflète la durée de chaque transaction.

En ce sens, la matrice montre pour chaque point les informations sur la durée de chaque transaction et les pips de profit ou de perte.

Ces informations peuvent être utiles pour analyser l’homogénéité ou l’hétérogénéité de la durée de vos trades et du profit ou de la perte sur ceux-ci. Si la majeure partie de vos trades sont proches sur l’axe X, cela signifie que vous avez un système défini de positions de clôture basé sur la rentabilité obtenue, alors que plus les trades sont similaires sur l’axe Y, plus la durée de vos trades est stable, et vice-versa. En résumé, il montre une cohérence à la fois dans la durée et les rendements.

Excursion positive/négative max. par position

Le graphique évalue si une stratégie de trading présente un comportement symétrique, qu’une position soit gagnante ou perdante.

Un comportement courant consiste à démontrer une incapacité à fermer les positions perdantes, accumulant souvent des pertes importantes dans l’espoir désespéré que le marché va changer de cap, et fermant les positions gagnantes trop tôt, prenant prématurément des bénéfices.

Dans ce graphique, vous pouvez voir toutes les transactions historiques au cours de la vie d’une stratégie de trading.

Tracé sur l’axe des Y, nous pouvons voir le pourcentage de rendement lié à la transaction:

- Excursion négative maximale : La profondeur des barres rouges indique le pourcentage maximal de perte non réalisée subie dans une position ouverte sur un actif donné

- Excursion positive maximale : La hauteur des barres vertes indique le pourcentage maximal de gain non réalisé encouru dans une position ouverte sur un actif donné

- Niveau de fermeture effective de la position : Dans la barre rouge ou verte pour une position donnée, la ligne horizontale noire délimite la position à laquelle la position a été effectivement fermée et représente donc le pourcentage de rendement réalisé de la position.

Plus les excursions positives (barres vertes) sont bonnes par rapport aux excursions négatives (barres rouges), meilleur est le comportement de cette stratégie par rapport à son aversion aux pertes.

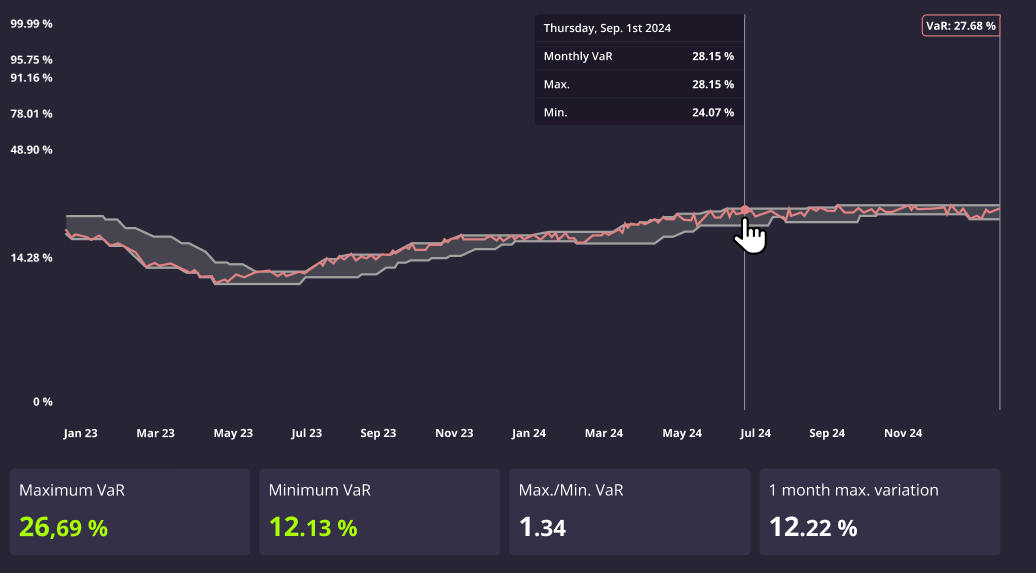

Gestion des risques liés au signal

Le moteur de gestion des risques Darwinex Zero transforme la stratégie sous-jacente en un actif financier - un DARWIN - avec une VaR cible mensuelle de 6,5% (niveau de confiance de 95%). Pour déterminer la VaR cible du DARWIN (qui peut osciller entre 3,25% et 6,5%), le moteur de risque analyse la VAR du compte de signal au cours des 6 derniers mois, comme expliqué dans Comment fonctionne le moteur de gestion des risques?

Plus le risque de la stratégie sous-jacente est stable, plus il est facile pour le moteur de gestion des risques de répliquer fidèlement la stratégie sous-jacente et plus la VaR mensuelle du DARWIN sera proche du maximum 6,5%.

Le graphique montre la VaR du compte de signal pendant la période sélectionnée.

Afin de mieux visualiser le risque, il existe une zone ombragée avec trois lignes :

- La ligne supérieure montre la VaR maximale au cours des 45 derniers jours de bourse à un moment donné pour lequel des positions ont été ouvertes.

- La ligne inférieure montre la VaR minimale au cours des 45 derniers jours de bourse à un moment donné pour lequel des positions ont été ouvertes.

- La ligne centrale colorée montre le niveau réel de VaR à un instant T.

L’axe vertical des graphiques est représenté par une échelle logarithmique.

Relation entre le DARWIN et son compte de signaux

- Si la VaR du compte de signal est supérieure à 6,5%, le DARWIN gagnera / perdra moins que le compte de signal en termes de pourcentage.

- Si la VaR du compte de signal est inférieure à 6,5%, le DARWIN aura tendance à gagner / perdre plus que le compte de signal en termes de pourcentage (notez que la VaR du DARWIN peut osciller entre 3,25% et 6,5%).

Pour plus d’informations sur les différences entre un DARWIN et son compte de signal, consultez cet article.

Vous pouvez vérifier la relation en direct entre le compte de signal et la réplique DARWIN dans les transactions en direct du DARWIN.

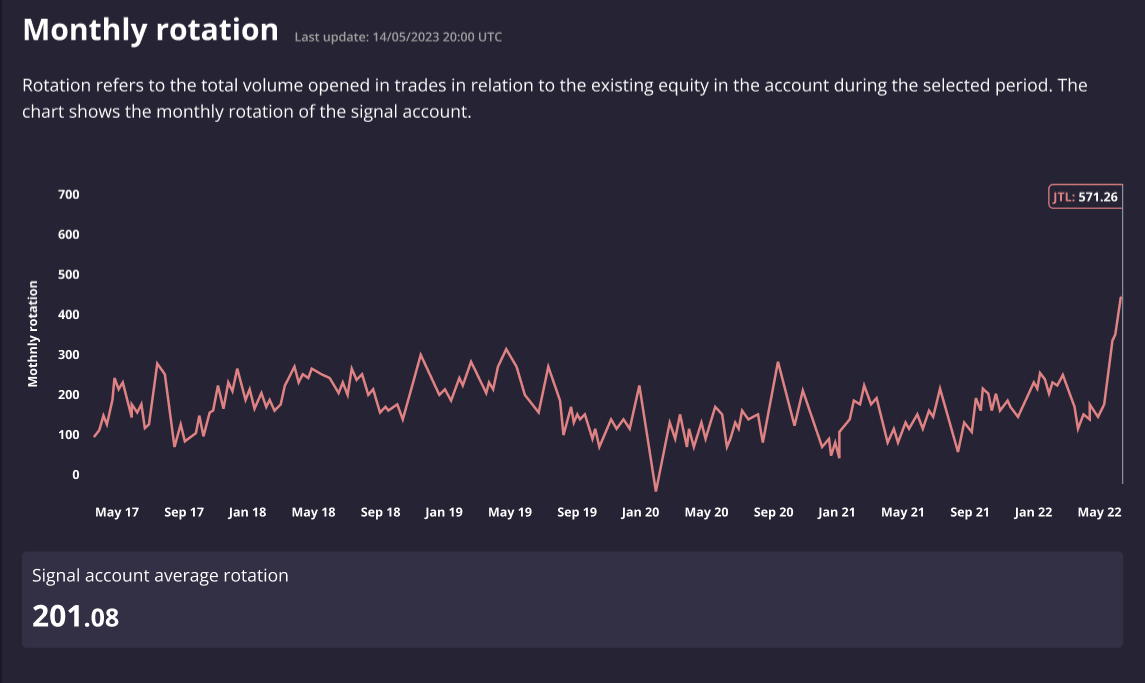

Rotation mensuelle

La rotation fait référence au volume total ouvert dans les transactions au cours d’une période donnée.

Par exemple, si le capital d’un compte de trading est de 100 000 $ et que le total des lots négociés au cours d’un mois est de 5 lots en USDJPY (ce qui équivaut à 500 000 USD), alors la rotation mensuelle serait de 5.

Le graphique montre la rotation mensuelle du compte de signal:

Cet article vous a-t-il été utile ?