Qu'est-ce que la VaR (Value at Risk)?

- 04 Apr 2023

- 2 Minutes à lire

Qu'est-ce que la VaR (Value at Risk)?

- Mis à jour le 04 Apr 2023

- 2 Minutes à lire

Résumé de l’article

Avez-vous trouvé ce résumé utile ?

Merci pour vos commentaires

Qu’est-ce que la Valeur à Risque (VaR)?

La VaR ou "Value at Risk" est un moyen prospectif de mesurer le risque d’un investissement qui répond aux questions de savoir combien vous pourriez perdre, avec quelle niveau de probabilité, et sur quelle période.

VaR et niveaux de confiance statistique

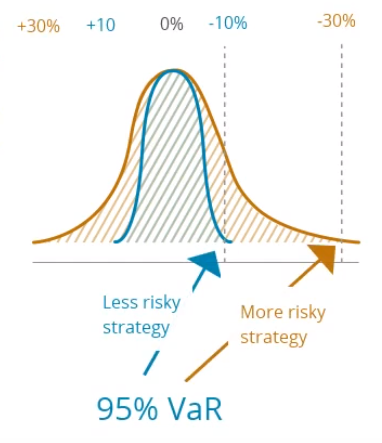

Il est impossible d’avoir une précision de 100% lorsqu’il s’agit de faire des prédictions sur l’avenir. Par conséquent, la VaR doit être accompagnée d’un niveau de confiance statistique et d’un horizon temporel. Il est courant de travailler avec des niveaux de confiance de 90%, 95% ou même 99%.

Plus le niveau de confiance est élevé, plus le risque sera limité.

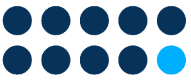

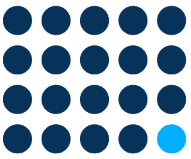

Darwinex Zero fonctionne avec une VaR cible mensuelle de 6,5% en utilisant un niveau de confiance de 95%. Cela signifie que l’on pourrait s’attendre à ce que les DARWINs perdent 6,5% ou plus, 1 mois sur 20, soit 5% du temps.

A l’inverse, 95% du temps soit 19 mois sur 20, ce même investissement rapportera plus de -6,5%.

90%

95%

99%

Utilisation de la VaR pour estimer les risques futurs

La VaR est une mesure prospective, contrairement au drawdown qui exprime un élément passé. Et puisque le risque décrit ce qui pourrait arriver à votre argent à l’avenir, il est lié à un horizon de temps cible.

Sur Darwinex Zero, cet horizon est de 1 mois.

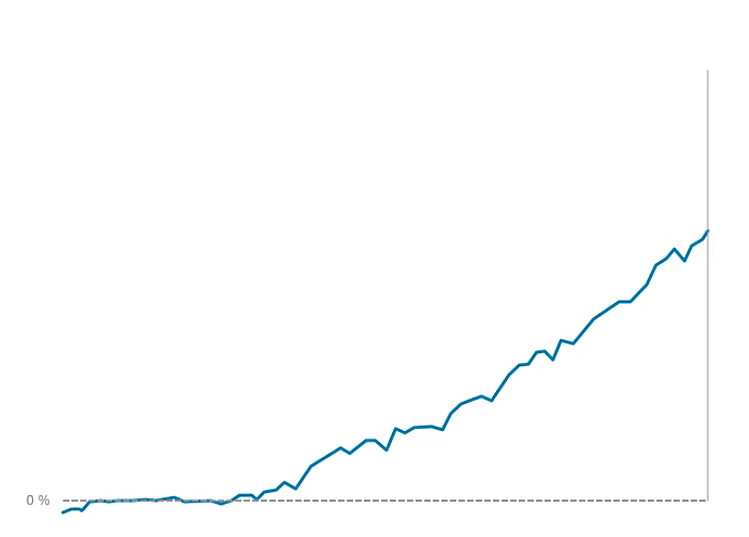

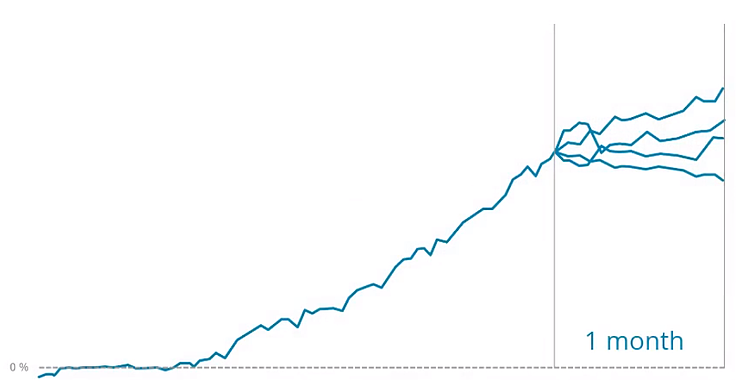

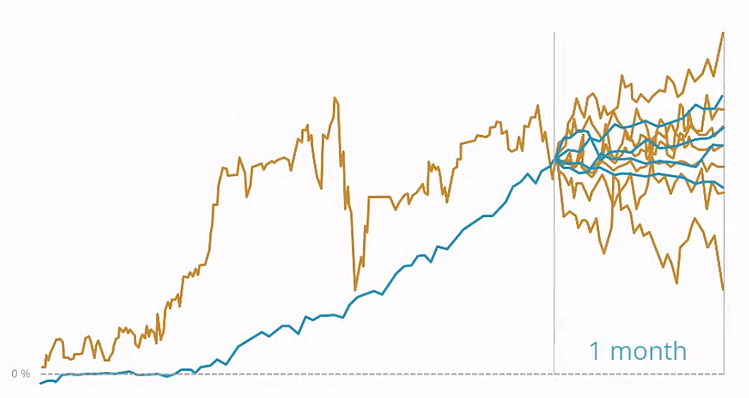

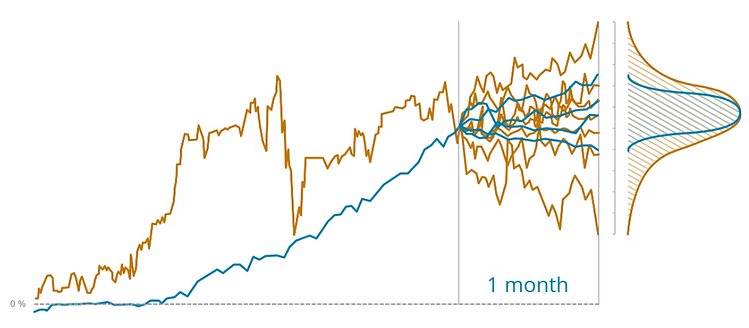

Dans ce graphique, vous pouvez voir comment le rendement sur un échantillon d’investissement évolue au fil du temps.

Qu’adviendra-t-il du retour de cet investissement le mois prochain ?

Afin de répondre à cette question, différents scénarios sont projetés en tenant compte à la fois des données historiques et de milliers de simulations Monte Carlo correspondant à la fois au risque et au style d’investissement.

Les projections pour les placements à faible volatilité présenteront une volatilité plus faible que les projections pour les placements à volatilité plus élevée, ce qui se traduira par des scénarios plus dispersés.

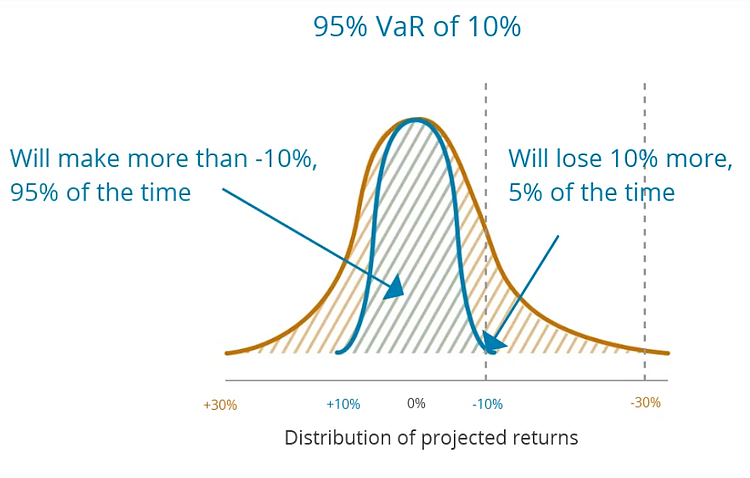

Ces projections de rendement sont tracées sur un graphique de distribution.

La VaR de 95 % se situera au centile 95% du graphique de distribution.

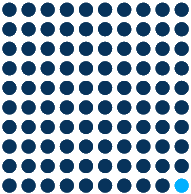

Par exemple, un investissement ayant une VaR mensuelle de 10% pourrait s’attendre à perdre 10% ou plus, 1 mois sur 20, ou 5% du temps.

Quelles caractéristiques d’un investissement influent sur le risque (VaR)?

- Fréquence des transactions.

Toutes choses étant égales par ailleurs, plus il y a de transactions sur un investissement, plus son risque est élevé.

- Effet de levier et durée des transactions.

Toutes choses étant égales par ailleurs, plus l’effet de levier est élevé et plus la durée des transactions est longue, plus le risque est élevé.

- Volatilité du marché et corrélation des actifs.

Plus la volatilité et la corrélation des actifs négociés sont élevées, plus le risque est élevé.

Cet article vous a-t-il été utile ?