Differenza tra posizione e trade

- 10 Jun 2024

- 4 Minuti da leggere

Differenza tra posizione e trade

- Aggiornato il 10 Jun 2024

- 4 Minuti da leggere

Sommario dell'articolo

Hai trovato utile questo riassunto?

Grazie per il tuo feedback

Introduzione alla posizione e trade

Su Darwinex Zero è possibile fare trading con i CFD forex, oltre che con i più noti indici, materie prime, azioni ed ETF.

Un trade non è altro che un accordo di acquisto o vendita di uno qualsiasi di questi asset. Quando si va long, un trade inizia con l'acquisto di un asset e termina con la sua vendita, mentre quando si va short, un trade inizia con la vendita dell'asset e termina con il suo successivo acquisto.

Se si ha una sola operazione aperta, posizione e operazione coincidono. Tuttavia, se si hanno diverse operazioni aperte contemporaneamente, una posizione sarà costituita dalla combinazione di tutte queste operazioni.

In altre parole, avrete creato una attività sintetica che non coincide necessariamente con nessuna delle singole attività.

Mentre il rischio di un'operazione è determinato, tra gli altri fattori, dalla leva finanziaria, Darwinex Zero analizza il rischio per posizione e non per operazione, ovvero calcola l'esposizione al rischio cumulativa di tutte le operazioni aperte contemporaneamente.

Una posizione viene chiusa quando viene presa una nuova decisione di trading, ovvero quando si acquista/vendono o si deposita/ritira il capitale. Se sono state aperte più operazioni e ne viene chiusa solo una, la posizione esistente viene chiusa mentre viene aperta contemporaneamente una nuova posizione.

Cosa determina il rischio di posizione?

Il rischio di una posizione è determinato in base a:

1. Volume

Se una delle operazioni che compongono la posizione costituisce un volume molto maggiore rispetto alle altre, il rischio della posizione sarà determinato in larga misura dall'andamento di tale operazione.

2. Volatilità

Quanto più volatili sono gli asset che compongono la posizione, tanto maggiore è il rischio della posizione stessa.

3. Correlazione

Più alta è la correlazione tra tutti gli asset della vostra posizione, maggiore è il rischio della stessa.

4. Durata

Più lunga è la durata di una posizione, maggiore sarà il suo rischio.

Tradotto con www.DeepL.com/Translator (versione gratuita)

Il rischio per posizione viene misurato tramite D-Leverage.

Case Study: Posizione vs Trade

Vediamo alcuni esempi pratici per comprendere meglio il concetto di posizione.

In ognuno degli esempi utilizzeremo i seguenti dati:

- EURUSD: @ 1.20500

- EURGBP: @ 0.88000

- GBPUSD: @ 1.36932

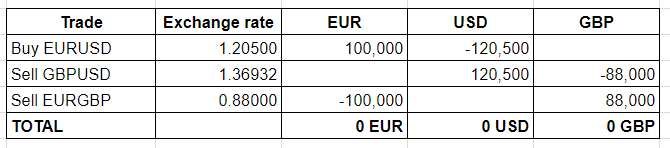

Caso di studio 1

Calcolare la posizione del trader che effettua le seguenti operazioni:

- Long (acquisto) EURUSD @ 1,2050 con un volume di 1 lotto (100.000 EUR)

- Short (sell) GBPUSD @ 1,36932 con un volume di 0,88 lotti (88.000 GBP)

- Short (sell) EURGBP @ 0,8800 con un volume di 1 lotto (100.000 EUR)

Soluzione

L'analisi individuale di ogni operazione comporta un rischio di mercato.

Tuttavia, se analizziamo la posizione sintetica che è stata creata, vedremo che in realtà l'esposizione al mercato è nulla:

Tradotto con www.DeepL.com/Translator (versione gratuita)

Caso di studio 2

Prendendo in considerazione le operazioni effettuate da un trader nel caso di studio 1, si dimostra che l'effetto economico di tale posizione è nullo. Supponiamo ora che i tassi di cambio siano cambiati ai seguenti livelli:

- Lungo 1 lotto EURUSD @ 1,2050, con l'EURUSD ora @ 1,2200

- Breve 0,88 lotti GBPUSD @ 1,36932, con GBPUSD ora @ 1,41860

- Corto 1 lotto EURGBP @ 0,8800, con l'EURGBP ora @ 0,8600

Come sempre, i nuovi tassi di cambio sono collegati, in quanto 1,22000 / 0,86000 = 1,41860.

Soluzione

Per risolvere questo caso, calcoleremo l'impatto economico, in euro, della variazione dei tassi di cambio sulle tre operazioni.

In particolare, si otterrà un risultato dato nella valuta elencata che dovrà essere convertito in euro utilizzando i nuovi tassi di cambio.

Si può osservare che l'effetto economico della posizione sintetica, costituita dai 3 trade, è nullo.

Pertanto, Darwinex Zero considera tale posizione come ''nulla'' in termini di esposizione.

Caso di studio 3

Di fronte a un'imminente pubblicazione di notizie, il trader decide di effettuare le seguenti operazioni:

Acquistare 1 lotto di EURUSD a 1,2250 e Stop Loss a 1,2220.

Vendere 1 lotto EURUSD a 1,2249 con stop loss a 1,2280.

L'evento chiave provoca un apprezzamento dell'EURUSD a 1,2300 e, di conseguenza, fa scattare lo SL in vendita a 1,2280.

Vi chiediamo di:

- Calcolare il rischio della posizione che il trader aveva poco prima del rilascio della notizia.

- Calcolare il rischio della posizione che il trader aveva dopo il movimento dell'EURUSD a @1,2300.

- Individuate come il trader avrebbe potuto replicare la posizione risparmiando sui costi di esecuzione.

Nota: per questo esempio, non prendiamo in considerazione il possibile aumento dello spread,

Soluzione

Analizzeremo ogni risposta una per una.

- Come abbiamo visto negli esercizi precedenti, il rischio della posizione che il trader ha prima del nuovo rilascio è nullo.

In questo caso, Darwinex Zero considera la posizione nulla con un D-Leverage pari a 0 perché i movimenti di mercato non provocheranno alcun risultato economico.

- Una volta che si è prodotto un movimento di mercato @ 1,2300, innescando lo SL del secondo trade (Sell USD @ 1,2249 SL 1,2280), l'operazione ha un trade long (buy) (in questo caso anche una posizione) su EURUSD @ 1,2250 per 100.000 EUR (1 lotto).

La posizione con esposizione al rischio viene generata a @ 1,2280, momento in cui l'operazione di vendita scompare.

Sarebbe quindi come aver acquistato l'EURUSD a 1,2280, e non a 1,2250 come risulterebbe dalle operazioni giornaliere del trader.

- Il trader ha eseguito due operazioni, pagando le relative commissioni per ciascuna di esse, quando avrebbe potuto replicare le operazioni con un costo di esecuzione inferiore eseguendo i seguenti ordini:

- Acquisto Stop EURUSD @ 1,2280 SL 1,2220

- Vendi Stop EURUSD @ 1,2220 SL 1,2280

Naturalmente, in questo caso, una volta eseguita l'operazione, è necessario cancellare l'ordine pendente.

Questo articolo è stato utile?