如何分析風險/回報

- 21 Sep 2023

- 1 閱讀分鐘

如何分析風險/回報

- 更新時間 21 Sep 2023

- 1 閱讀分鐘

文章摘要

您覺得此摘要對您有説明嗎?

感謝您的反饋

回報/風險是“我的DARWIN”的初始選項卡,顯示有關您的DARWIN表現的相關信息:歷史圖表,關鍵指標和比率,表現和回撤分佈等。

讓我們看看有哪些資訊可用。

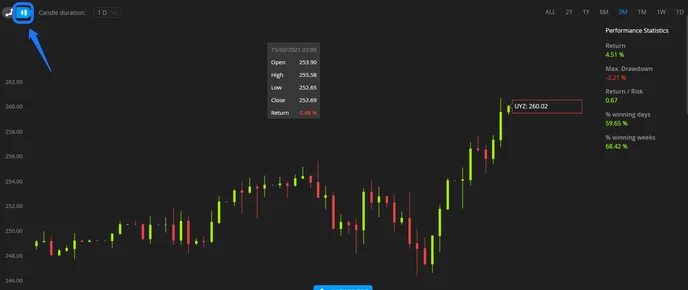

性能圖表

本節中提供的第一個資訊是達爾文的性能圖。您可以切換時間戳並在圖表上滾動以選擇所需的時間段。此外,還可以切換到蠟燭圖:

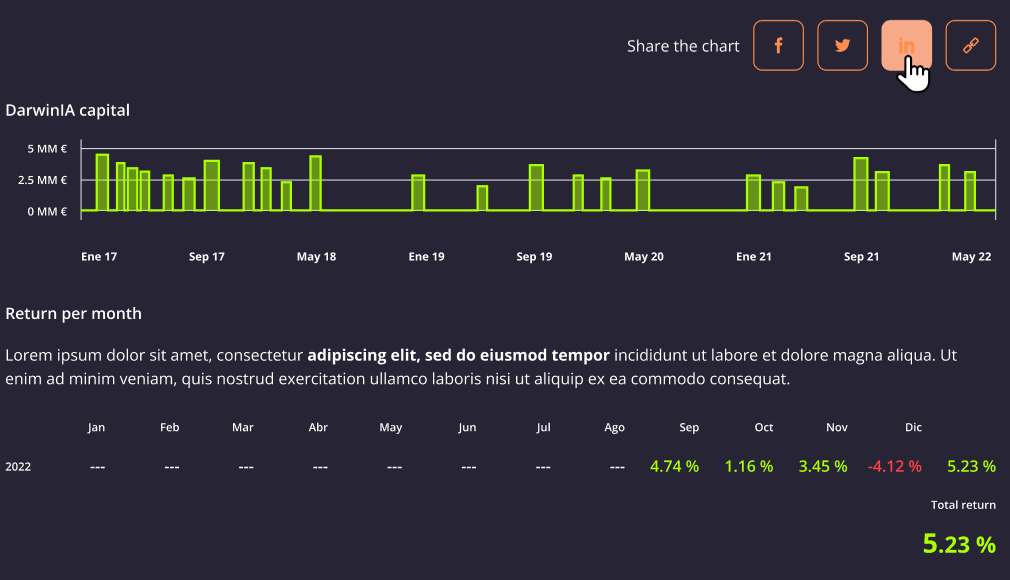

在圖表下方,您有不同的鏈接和選項,可以在社交媒體(Facebook,Twitter,LinkedIN等)中分享有關您的DARWIN的信息,有關每月收到的不同分配的圖表分佈以及每月回報表。

統計學

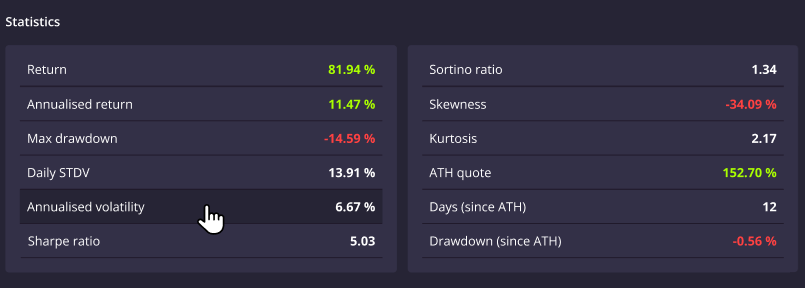

如果繼續向下滾動,您會發現一個包含不同統計數據和比率的表格,其中提供了有關 DARWIN 性能的資訊:

- 回報:自成立以來達爾文的總回報。

- 年化回報: 以年化形式表示達爾文的回報。公式為:

, ,其中“n”是累積的年數。

例如,6個月內20%的回報率等於=44%的年化回報率。=44% annualised return.

- 最大回撤:回報經歷的最大峰谷下降。

- 每日標準差:每日標準差。標準差是一種統計量,用於測量數據集相對於其平均值的離散度,並計算為方差的平方根。如果數據點離平均值更遠,則數據集內的偏差更高;因此,數據越分散,標準差就越高。

- 年化波動率:為了以年化形式表示這種波動率,假設給定年份有 252 個交易日,則每日 STDV 乘以 252 的平方根。

- Sharpe ratio( 夏普比率):它將達爾文的回報與其風險進行比較。這是一種數學表達,即一段時間內的超額回報可能意味著更多的波動性和風險,而不是投資技巧。公式為:

夏普比率越高,與所涉及的風險相比,提供的投資回報就越多。 - Sortino ratio( 索蒂諾比率(:索蒂諾比率是夏普比率的變體,僅考慮負回報的標準差。公式為:

- 偏度:偏度是數據集中對稱分佈或不對稱失真的度量。當數據點未對稱分佈在鐘形曲線中位數的左右兩側時,在鐘形曲線上顯示偏度。分佈可能在不同程度上表現出右(正)偏度或左(負)偏度。正態分佈(鐘形曲線)表現出零偏度。

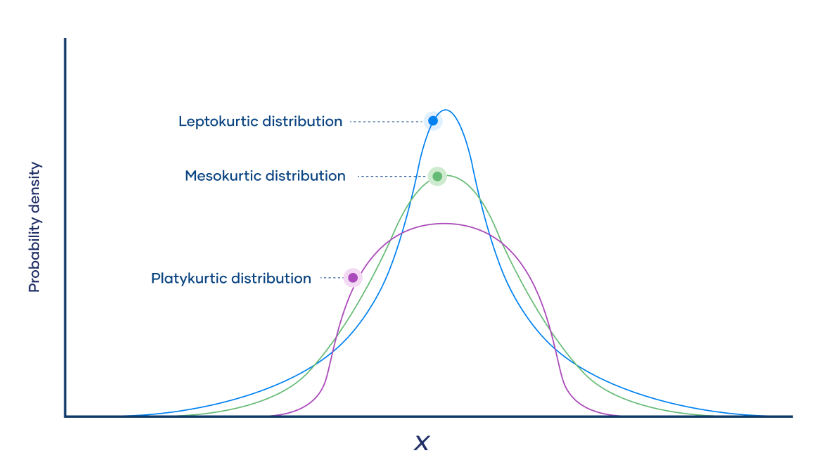

- 峰度:峰度描述了概率分佈中發現的尾巴的“脂肪”。峰度有三類:中肌性(=3),鉤端性(>3)和鴨嘴性(<3)。峰度越低,樣本的異常值越少,這意味著風險較小,因為極值較少。

- ATH 報價: 歷史最高達爾文報價。

- 天數(自 ATH 以來):自所有時間最高報價以來的天數。

- 回撤(自 ATH 以來):自歷史最高報價以來的當前峰谷回報。

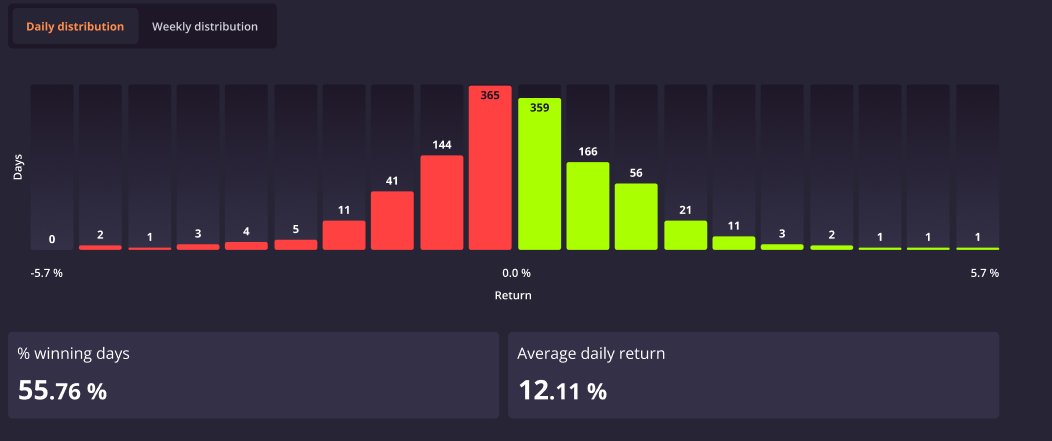

回報分配

您可以查看 DARWIN 的每日和每周回報率分佈,以及中獎天數的百分比和平均每日回報率。通過查看性能分佈來分析峰度和偏度可能很有用。

最好和最壞的時刻

在此表中,將顯示最佳和最差性能時刻,並可選擇在天、周和月之間切換。

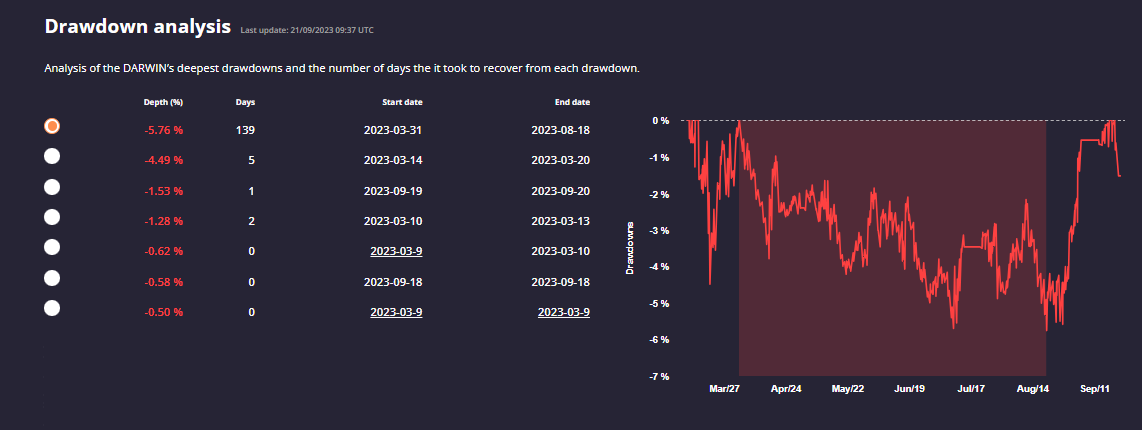

回撤分析

本節中最後一個可用的分析是回撤。 它顯示了最大回撤和性能從高峰到低谷的天數的表格,以及包含詳細資訊的圖表。

本文對您有説明嗎?